シニア「FIRE」とは

生涯安定した収入である「年金収入」で「最低必要な日常生活費」を賄い、かつ「ゆとりある老後生活」の実現のための費用を「投資等の資産運用」で収入を得ることです。

このような魅力的なライフプランを実現するためには、「FIRE」と呼ばれる生活スタイルが有効です。筆者は、60歳の定年からこの生活スタイルを実践し、「シニアFIRE」として提唱しています。詳細については、以下のリンクをクリックしてご覧ください。

👀☆著者のwebページ:「シニア「FIRE」=「経済的自立と早期退職」で、「ゆとりある老後生活」を実現しています。

👀☆kindleの電子書籍 「シニアFIRE」ゆとりある老後生活を実現

50歳からのライフプラン

50歳:資産運用開始(貯蓄額の目標を立てましょう)

50歳頃は、収入もピークになり、子供は成人し、出費も少なくなることから、老後のための資産貯蓄を本格化させることができます。

50歳から退職までにさらに1000万円以上の資産形成を実現させれば、一般的なサラリーマンであれば、退職金も期待できるので、老後のための資産額を2000万円以上にすることも可能になります。

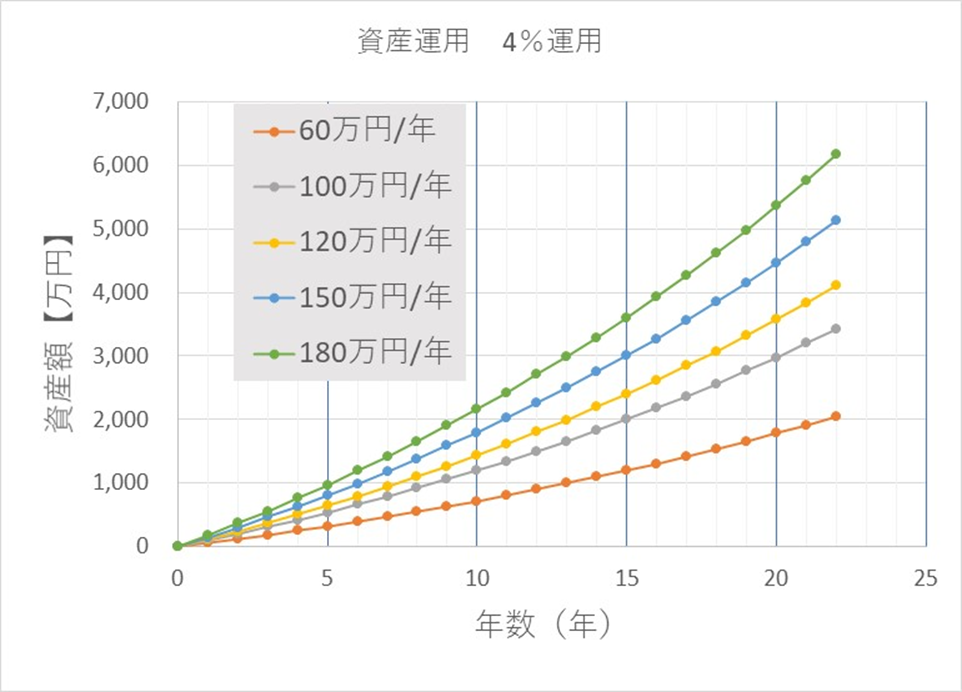

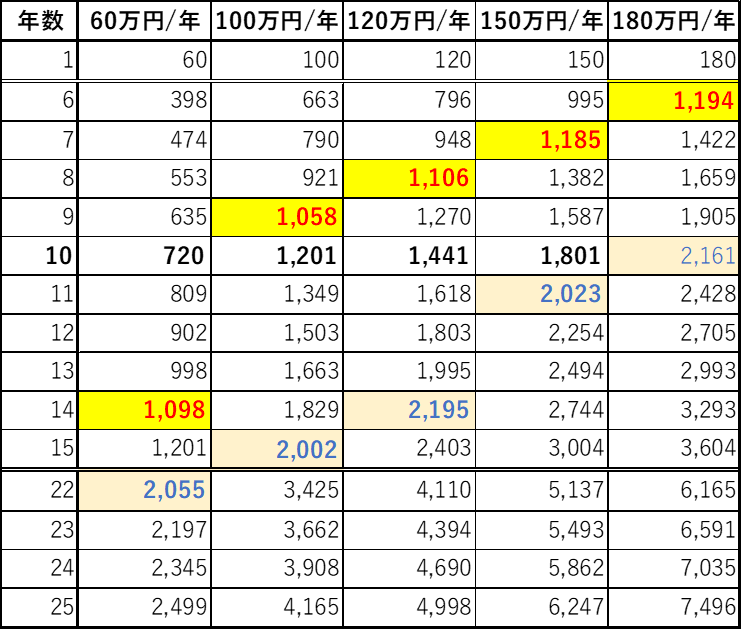

毎月いくら積み立てる必要があるか、下記の図を参考にしてください。一般的に4%の資産運用は現実性は高いです。実際に筆者が行っている「おまかせ運用」では、少なく試算しても5%以上の実績で資産運用できています。

資産運用はリスクがあり、保証されるものではありませんが、低金利時代の今は、国が推奨している「つみたてNISA」,「iDeCo(個人型拠出年金)」も活用し、長期の資産運用は行うべきと考えます。

年に60万円から180万円を、4%で積立て運用したときの資産増加額を下図に示します。

定年退職までに、さらに1000万円以上を貯蓄するマネープランを立てましょう。

これまでの貯蓄額と退職金と併せて≪自由な生活=「ゆとりある老後生活」≫のための資産に充てます。

- 年間60万円(例:毎月3万×12 ボーナス月12万円×2)の積み立てで

14年以内に1000万円、22年以内に2000万円 - 年間100万円(例:毎月5万×12 ボーナス月20万円×2)の積み立てで

9年以内に1000万円、15年以内に2000万円 - 年間120万円(例:毎月6万×12 ボーナス月24万円×2)の積み立てで

8年以内に1000万円、14年以内に2000万円 - 年間150万円(例:毎月8万×12 ボーナス月27万円×2)の積み立てで

7年以内に1000万円、11年以内に2000万円 - 年間180万円(例:毎月10万×12 ボーナス月30万円×2)の積み立てで

6年以内に1000万円、10年以内に2000万円

運用実績の4%は決して難しい数字ではありません。一般的に運用分野では、4%ルールともいわれています。もちろんリスクはありますが、銀行に預けているより、お勧めできます。

筆者の運用実績でも、おまかせ運用の結果は、5%以上で運用できています。最近の運用実績は10%以上になっている商品もあります。

資産運用の心得も伝えておきます。

決して短期の変動で一喜一憂しないでください。長期運用を心がければ、実現は可能です。

筆者も2019年から開始した運用は、2020年のコロナパンデミックで大幅に下落しましたが、長期運用することを決めていましたので心配せずに運用を続けることで、今ではおよそ10%で利率で運用できています。

コメント