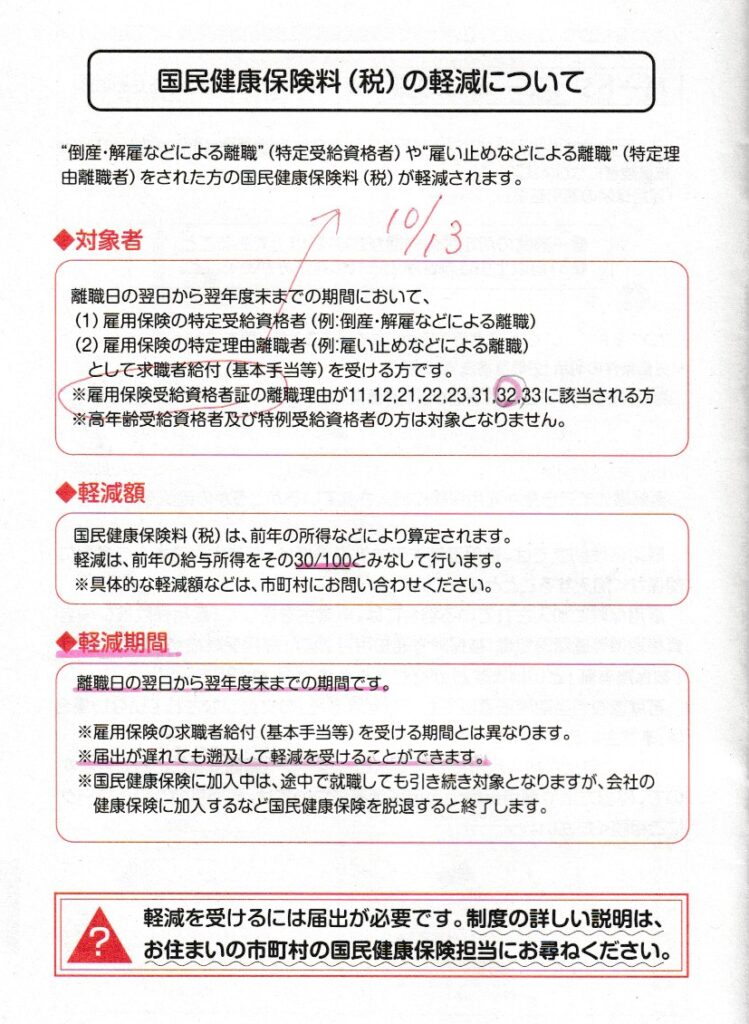

国民健康保険料(税)の軽減について

離職理由が特定受給資格者及び特定理由離職者の場合、国民健康保険料の計算で、前年の給与所得を30/100とみなして計算されます。

一般的なサラリーマンが定年退職した場合は、任意継続健康保険に加入する場合が多いと思いますが、もし離職理由が「特定受給資格者」及び「特定理由離職者」の場合は、国民健康保険料に加入することで、大幅に節税できます。

「雇用保険受給資格者証」の「12.離職理由」の項目の番号が11,12,21,22,23,31,32,33のときに該当します。

参考: ハローワークから渡された「雇用保険の失業等給付受給資格者のしおり」から抜粋

市役所の国民健康保険窓口に、退職理由の記載がある「雇用保険受給資格者証」を持って申請すれば、国民健康保険料を計算してもらえ加入できます。

退職後、任意継続健康保険に加入する場合、20日以内に加入申請が必要です。(過ぎると加入できなくなります。)国民健康保険に加入する場合は原則14日以内になっています。(遅れると手間になります。)

退職後、保険証がない空白期間を持ちたくないので、雇用保険(失業保険)の手続きが遅れる場合などは、まずは任意継続健康保険に加入し、その後国民健康保険に変更することもできます。

私の場合、特定受給資格者にならなければ、任意継続健康保険に加入するほうが、多少得でしたが、特定受給資格者に認定されたので、国民健康保険に加入することで毎月の保険料が約2万円以上も軽減でき「任意継続保険」と比較しおよそ48万円節約できます。

通常は、国民健康保険料は前年の所得などにより計算されますが、特定受給資格者(コード32)に認定されると、前年の給与所得を30/100とみなして計算され、国民保険料がおよそ3分の1になります。この軽減期間は、離職日の翌日から翌年度末までの期間で、およそ48万円節約できると推定できました。

*具体的な軽減額などは、市町村にお問い合わせてください。

(最後まで読んでいただきありがとうございます。)

コメント