シニア世代の65歳から、さらに75歳から社会保険料が高くなることにびっくりしないために、シニア世代の健康保険制度の仕組みを理解してください。

人生100年時代、老後を安心して暮らすためのシニア世代の健康保険制度に関する記事を紹介します。

各年齢別の社会保険料とは

65歳未満:

社会保険料は、国民健康保険の1種類になります。(夫婦の場合、二人分徴収されます。)

Ⅰ)国民健康保険料:1)医療保険分、2)後期高齢者支援金等分、3)介護保険分の3種類に分類されます。

保険料の計算は、医療保険分、後期高齢者支援金等分、介護保険分ごとに、①所得割、②均等割、③平等割に分けて計算され、保険料が決まります。

65歳~75歳未満

社会保険料は、国民健康保険と介護保険の2種類になります。

Ⅰ)国民健康保険:1)医療保険分、2)後期高齢者支援金等分、の2種類です。【3)介護保険分は、夫婦別々に介護保険として徴収されるようになります。】

Ⅲ)介護保険:夫婦別々に 合計所得金額と課税年金収入額で保険料が段階別に決まります。

75歳以上

社会保険料は、後期高齢者医療制度と介護保険の2種類になります。

Ⅱ)後期高齢者医療制度:夫婦別々に「均等割額」+「所得割額」が徴収されます。

Ⅲ)介護保険:夫婦別々に 合計所得金額と課税年金収入額で保険料が段階別に決まります。

節税テクニックの詳細記事を下記に紹介しています。

👀「国民健康保険」又は「後期高齢者医療制度」と「介護保険」の節税

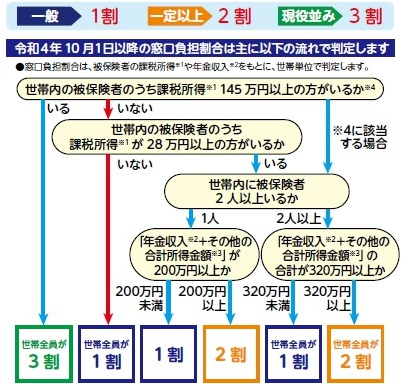

参考)医療費自己負担割合

シニア世代は、働きすぎたり、資産運用の申告方法を間違って、合計所得金額が増えてしまい医療費自己負担割合が増えないようにしてください。

節税テクニックに関する記事です。興味がある方は読んでみて下さい。

👀確定申告の裏技:「合計所得金額」と「総所得金額等」を理解して節税

≪医療費の自己負担割合とは≫

「年金収入+その他の合計所得金額」が320万円以上(筆者の提案の年金の理想収入210万円とするとその他の合計所得金額が110万円以上)になると2割負担以上になる場合があります。(下記の引用資料を参照ください)

引用:大阪府後期高齢者医療広域連合HP

医療機関窓口での自己負担割合は、一般の方は1割、一定以上の所得のある方は2割、現役並み所得者は3割となります。

自己負担割合は、4月から7月までは前年度、8月から翌年3月までは当該年度の住民税が課税される所得額(各種所得控除後の所得額)等を用いて判定します。

※当該年度による判定は毎年8月1日に行われます。同一世帯に複数の被保険者がいる場合は、当該年度の「課税所得(※1)」が高い方と同じ自己負担割合となります。

医療機関にかかられる時は、必ず被保険者証を窓口で提示してください。

※マイナンバーカードを保険証として利用できるようご登録いただいている場合は、「マイナ受付」のステッカー・ポスターが貼ってある医療機関や薬局でマイナンバーカードを健康保険証として利用することができます。

詳しくはマイナンバーカードの保険証利用のページをご確認ください。※1 「課税所得」とは住民税が課税される所得額(前年の収入から、給与所得控除や公的年金等控除、所得控除(基礎控除や社会保険料控除等)を差し引いた後の金額。市町村民税・都道府県民税納税通知書が届く方は「課税標準」の額)です。

なお、同一世帯に合計所得金額が38 万円以下である19 歳未満の控除対象者がいるときは、その人数に一定額(16 歳未満33 万円、16 歳以上19 歳未満12 万円)を乗じた額を世帯主である被保険者の市町村民税課税所得から控除します。

※2 「年金収入」とは、公的年金等控除を差し引く前の金額で、遺族年金や障害年金は含みません。

※3 「その他の合計所得金額」とは事業収入や給与収入等から、必要経費や給与所得控除を差し引いた後の金額です。

※4 収入額が一定の基準に該当するときは、基準収入額適用申請をすることにより2割または1割の負担に変更となる場合があります。詳しくは次項「●基準収入額適用申請について」をご確認ください。

(申請不要の場合があります。申請の要否については、お住いの市区町村担当窓口にお問い合わせください。)

※この他に、昭和20年1月2日以降生まれの被保険者と同一世帯の被保険者の保険料の賦課のもととなる所得金額(注)の合計額が210万円以下の場合は2割または1割の負担になります。)(注) 保険料の賦課のもととなる所得金額とは、前年の総所得金額および山林所得金額ならびに他の所得と区分して計算される所得の金額(分離課税として申告された株式の譲渡所得や配当所得・土地等の譲渡所得など)の合計額から基礎控除額を控除した額です。(雑損失の繰越控除額は控除しません。)また、基礎控除額は地方税法第314条の2第2項に定める金額になります。(例:前年の合計所得金額が2,400万円以下の場合、43万円)

引用:大阪府後期高齢者医療広域連合HP

今回、基本的な情報を紹介しました。

「ゆとりある老後生活」を目指し、筆者の提唱する”シニア「FIRE」”の実現のための

シニア世代のための節税テクニック記事などを下記サイトで紹介しています。

コメント